入院すると費用ってどのくらいかかるのか?〜高額療養費・限度額適用認定証について〜

はじめに

みなさんは、入院費用が月々どの程度かかるか知っていますか?

今回は入院費用の大まかな内訳や負担を抑える方法、利用できる制度について解説していきます。

【目次】

保険証の意味・・・

入院費用について話していく前に多くの人がお手元に持っている保険証について触れていきます。

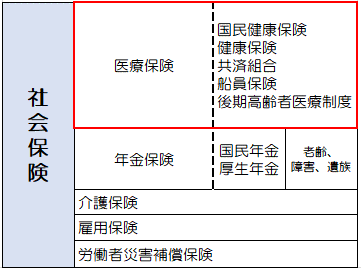

保険証とは、病気や怪我などで治療を受ける必要がある状態になった時に費用負担を安価に抑えて、医療を受けられるように国民に加入を義務付けている社会保険制度の一つです(表1 社会保険制度 参照)。いわゆる国民皆保険制度というもので義務付けられています。

社会保険制度については別の記事で書いていきます。

(表1 社会保険制度)

保険証には1割〜3割といったように、保険が適用になる治療に対する費用負担の割合がその人(加入している国民)の条件によって定められています。この負担割合については概ね年齢で区別されています。また所得によっても負担割合が異なる場合があります(表2 保険証負担割合表 参照)。

(表2 保険証負担割合表)

保険証を医療機関の窓口に提示することで3割負担や1割負担になるとはどういうことか?・・・

では、保険が適用になるとはどういうことなのか?保険が適用になると費用負担にどのような影響が出ているのか?見ていきます。

保険証の負担割合によって請求額(窓口負担)が異なります。

極端な例ですが下図のように、体調が悪いので近くの診療所(クリニック)にかかったとします。

みんさんがこうして診療所や病院にかかると必ず窓口でお会計が発生します。

例えば、この時3割負担の保険証を持っていたとします。その時の窓口負担は900円でした。

この時の保険が適用になった効果とは何か?というと、

上記図のように実際の金額は3,000円でしたが、保険証を窓口に提示したことで、その内の3割である900円の窓口負担になったということになります。

では残りの7割はだれが払っているのか?

それについては詳細を別の記事で説明できればと思っていますが、簡単に言えば、いつもみなさんが保険料を納めている保険者が医療機関へ直接払っています。保険者とは国民健康保険であれば市区町村、会社勤めであれば健康保険組合などみなさんが加入する保険によって異なりますが、役割は同じになります。

この仕組みは1割負担の方であっても同じです。保険証が1割負担であれば、窓口負担は300円。残り9割分である2700円は保険者が支払っています。

あまり医療機関にかかる機会のない方からしたら、これまで納めた保険料がここで始めて役立つ形になるわけです。

以上が保険証を提示する意味やその役割になります。

入院費用の内訳について

上述したように保険証を提示することで医療費が安くなっている仕組みについて触れていきました。

ここから本題ですが、では入院の場合はどうなるのか?

入院費用を大まかな項目でわけると以下の通りです。

①保険診療分

②食事代

③リース代

④オムツ代

⑤差額ベッド代

大きく分けると上記のような項目にわけることができます。

上記以外にもかかる費用はあります。

例えば、保険のきかない自由診療分、病の院売店などで購入した物品分などあります。今回は一般的に発生する項目についてみていきます。

①保険診療分とは・・・

医療機関が提供する医療行為には、国で定められた診療報酬という基準に従い1点=10円と点数がつけられています。

例えば、○○○○手術=1300点=13,000円

この1300点=13,000円が10割負担の金額になります。その為、保険証の負担割合に応じて請求額も異なります。

医療機関の窓口で保険証を提示することで、以下のようになります。

例)3割負担の場合:1300点=13000円⇨3割 3900円

例)1割負担の場合:1300点=13000円⇨1割 1300円

こうした保険診療分の請求は行った医療行為に応じて請求が増えていきます。

また、入院に関しては入院していること自体に1日○○○○点というように診療報酬上の点数が発生します。これを"入院基本料"と言います。

そのため入院すると概ね、

入院日数×入院基本料(診療報酬基準の点数)+入院中に行った全ての医療行為(診療報酬基準の点数)が発生します。

例えば、3割負担の方の場合の保険診療分だけでも、1ヶ月入院すれば、

例)入院基本料1300点/日であれば、1,300点の3割負担=3900円×31日=12万900円

といったように約13円/月はかかります。

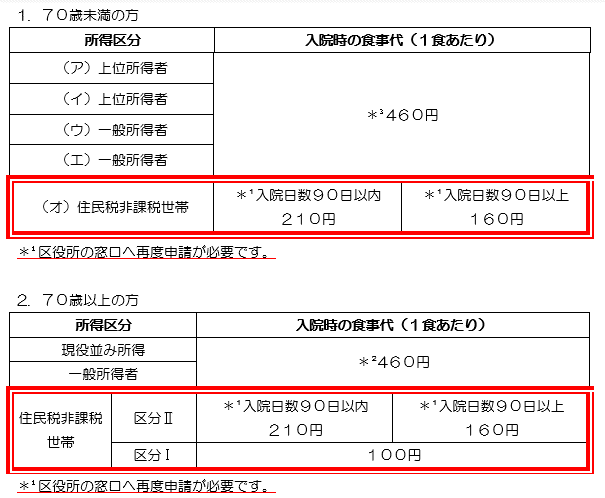

②食事代とは・・・

こちらも"食事療養費"として一律に金額が設定されています。

・一般の住民税課税世帯の場合 :460円/食

・住民税非課税世帯(少し収入ある世帯):210円/食

・住民税非課税世帯(収入の少ない世帯):100円/食

上記の金額に対して、提供された食事の回数をかけて請求金額が決まります。

460円の区分で1カ月入院した場合:

例)460円/食×3食/日×31日=42,780円/月

という計算になり、1カ月で約4万3000円もかかります。

③リース代とは・・・

病衣など病院で提供しているパジャマやタオルなどが該当します。だいたいの医療機関では1日○○○円といった形で提供されています。

自分で持ち込めば費用は発生しませんが、洗濯などの手間が発生します。また、医療機関によっては一律でリースを強制しているところもあります。

例)600円/日×31日=18,600円/月

④オムツ代とは

ベッド上で寝たきりとなった場合、オムツによる排泄を余儀なくされることがあります。その場合、オムツは使用した分だけ費用が発生します。オムツも近くのドラッグストアなどで安価に購入できるものを持ち込むのも1つ手ではありますが、ほとんどの医療機関が自医療機関で指定しているオムツ以外の持ち込みを禁止しています。どうしても必要経費としてかかってくる項目の1つになります。

⑤差額ベッド代とは

入院する部屋によっては、1日○○○○円といったように別途部屋そのものに金額が発生するものがあります。

高額なところだと、3万円/日なんて部屋もありますが、基本的に希望しなければ発生しないことになっています。また大部屋であれば、そもそも差額ベッド代はかかりません。しかし、緊急で入院が必要になった時に、

病院側から「個室しか空いていないが、ベッド代がかかります。希望しますか?」と聞かれることがあり、

「希望しない」と答えると受け入れしてくれる他の医療機関を探してもらうことになり、場所も問わず、少し離れた場所に入院する可能性もあります。

この点については、自分の病状や収入、周りの家族などのことも考慮して検討することが望ましいですが、具合が悪いときにそんなことまで頭回りませんけどね.....

3割負担の方が限度額適用認定証など利用せず、そのまま入院費用が発生する場合

ではここまで大きな項目でみていきましたが、実際に1カ月の負担を合計すると、

①保険診療分(入院基本料 1300点の場合):12万900円/月

②食事代(460円/食の場合):42,780円/月

③リース代(600円/日の場合):18,600円/月

④オムツ代(すごい使用したとして):30,000円/月

⑤差額ベッド代(今回は大部屋に入院とした場合):なし

⇒①+②+③+④+⑤=21万2280円/月となります。

ちょっと多めに見積もった計算なので高いですが、オムツ代を抜いたとしても、約17万円はかかる見積もりです。

次の項目でかかりすぎた医療費が戻ってくる”高額療養費制度”と窓口の負担を抑えることができる”限度額適用認定証”について説明していきます。ちなみに上記では3割負担の方について触れましたが、1~2割負担の70歳以上の高齢者の場合は①保険診療分に月の負担上限が設定されており、上述したような請求は発生しません。少し安い費用負担になります。

1割or2割負担の70歳以上の高齢者の方の1カ月の入院費用について

①保険診療分:57,600円/月(上限)

②食事代 :42,780円/月(460/食円に変わりはなし)

③リース代 :18,600円/月(600円/日の場合)

④オムツ代 :30,000円/月(かなり使用した場合)

⑤差額ベッド代:なし(大部屋の場合)

以上で計算すると、合計は 148,980円/月(約15万円/月)になります。

70歳以上で1~2割負担の保険証の方は面倒な手続きをしなくても、保険証を窓口に出すだけでも費用は安くなるような仕組みになっています。しかし、住民税非課税世帯の方はさらに費用を抑えることができます。その点についても次の項目で説明します。

それでは次の項目に進みます。

高額療養費と限度額適用認定証について

高額療養費制度とは・・・

高額療養費制度とは、簡単に言えば、前の項目で出てきた①保険診療分の請求額が高額になった際に払いすぎと判断された分を数カ月後に保険者から返金される仕組みのことです。

払いすぎの判断については、みなさんの収入に応じて①保険診療分の負担額の上限が設定されており、それに応じて判断されます。

上限額の設定については、次の”限度額適用認定証”の中で触れていきます。

限度額適用認定証とは・・・

限度額認定証とは、①保険診療分についてその人の収入に応じた月々の負担上限額までの請求に抑える保険証をもう一枚発行してもらい、窓口負担を減らす仕組みのことです。

前述した”高額療養費制度”だと後から戻ってくる方式でしたが、”限度額適用認定証”は最初から費用負担を抑える制度になります。

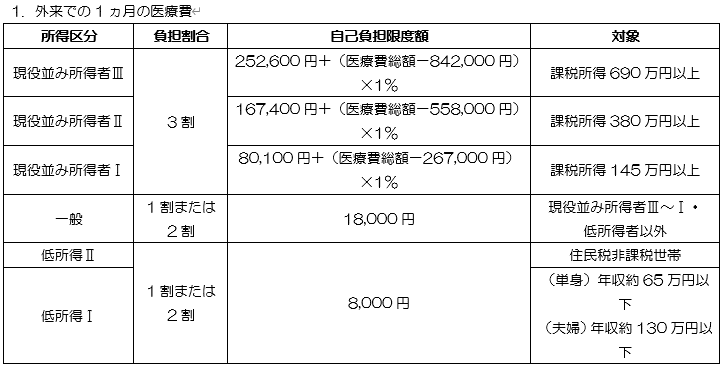

※上限額の設定については以下の通りです。70歳未満・70歳以上で異なります。

《70歳未満の自己負担限度額計算式》

区分ア~オの5段階に分かれています。以下の通りです。

①区分(ア)上位所得者(標準報酬月額83万円以上(国民健康保険では、基礎控除後の総所得が90万円以上)の世帯)

=上限額:25万2600円+(総医療費ー84万2000円)×1%

②区分(イ)上位所得者(標準報酬月額53~79万円(国民健康保険では、基礎控除後の総所得が600~901万円)の世帯)

=上限額:16万7400円+(総医療費ー55万5800円)×1%

③区分(ウ)一般所得者(標準報酬月額28~50万円(国民健康保険では、基礎控除後の総所得が210~600万円)の世帯)

=上限額:80,100円+(総医療費ー26万7000円)×1%

④区分(エ)一般所得者(標準報酬月額26万円(国民健康保険では、基礎控除後の総所得が210万円)以下の世帯

=上限額:5万7600円

⑤区分(オ)住民税非課税世帯(①~④に該当しない方)

=上限額:3万5400円(※食事代も減額し、210円/日になります。)

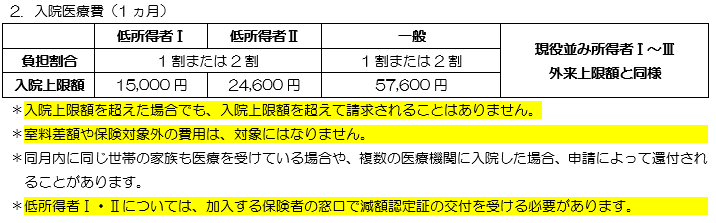

《70歳以上の自己負担限度額について》

70歳以上の方は入院費用だけでなく、外来窓口負担も別で上限額が設定されます。こちらも5段階に分かれています。以下の表の通りです。

このように複雑に分かれていますが、まずは自分がどの区分に位置しているのかを確認する必要がありますが、なかなか計算の仕方も分からないものだと思います。

そういった場合は、まず対象になるのか自分が加入する保険の保険者へ問い合わせをしてみましょう。問い合わせすることで教えてくれます。

保険者が分からない方は保険証の下の欄を見てみましょう。そこに保険者(市区町村名や保険組合など)の名称が記載されています。また会社勤めの方は会社の総務課など窓口になっている部署や上司に質問することもおすすめです。

《安くなる食事代について》

②食事代も上記の限度額適用認定証の中のある区分に該当されている方はその限度額適用認定証を入院している医療機関の窓口へ提出されることで食事代が安くなります。

上記の表の赤枠で囲われた区分が食事代減額の区分になります。

簡単に言うと、住民税非課税世帯の方が安くなります。

それぞれの限度額適用認定証にに合わせた入院費用の概算の計算方法は?

①保険診療分 ・・・○○○○○円/月(限度額認定証の区分上限額)

②食事代 ・・・○○○○○円/月

(限度額認定証の区分による1日に食事代に基づき計算)

③リース代 ・・・○○○○○円/月(医療機関ごとのレンタル代を確認)

④オムツ代 ・・・○○○○○円/月(使用量に応じて異なる)

⑤差額ベッド代・・・○○○○○○円/月

(医療機関ごとの1日の金額に基づき計算)

⇒合計:○○○○○○円/月(=①+②+③+④+⑤)

上記のように計算します。

まとめ

入院すると費用が心配になるところだと思いますが、予め申請をしておけば安く抑えることができる制度もあります。しかし、急な入院になった場合、そんなことしている余裕はないと思いますので、その場合は病院の職員に相談してみることをお勧めします。それでも知識として知っている分には役に立つものではあるので、ぜひ参考にしてください。少しわかりづらくなってしまいましたが、今後も加筆・修正していきますので、ここまでお読みいただきありがとうございました。